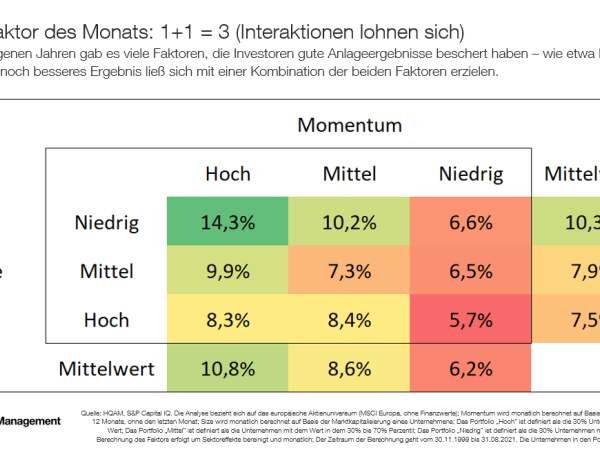

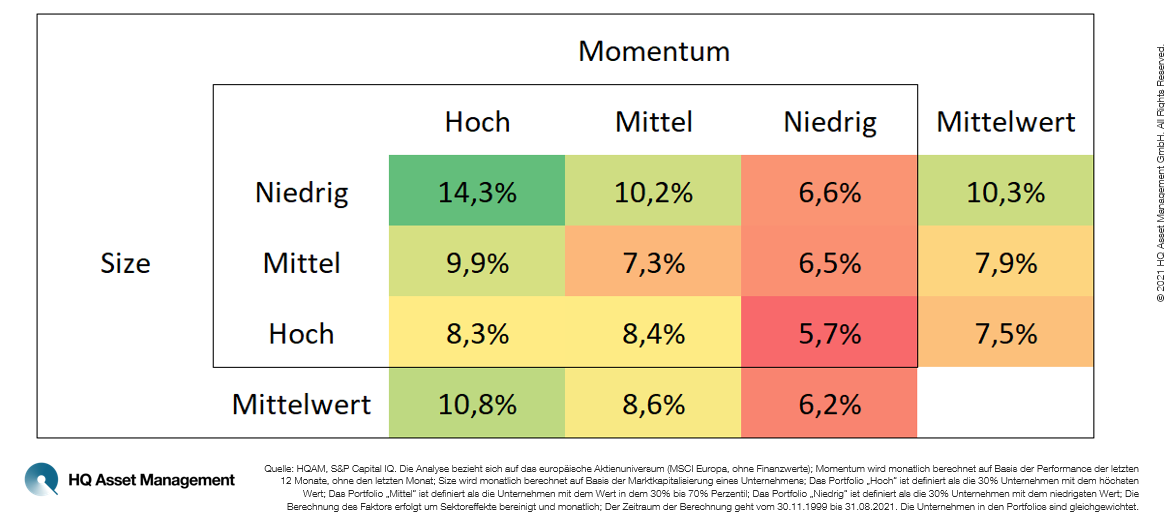

Es gibt viele Faktoren, die Investoren gute Anlageergebnisse beschert haben. Mit Small Caps lag die Performance seit 1999 im Mittel bei 10,3% pro Jahr. Mit dem Momentum-Faktor waren im Schnitt sogar 10,8% p.a. drin. Und wenn Anleger die beiden Faktoren kombiniert hätten? 14,3% p.a. – ein klassischer Interaktionseffekt, den die KI aufdeckt.

Im September geht es beim HQAM-Faktor des Monats um Interaktionen.

Link zum PDF / deutsch

Link to PDF / English

In den vergangenen Jahren gab es viele Faktoren, die Investoren gute Anlageergebnisse beschert haben. Kauften sie beispielsweise Small Caps, also die Aktien kleiner Unternehmen, lag die Performance seit 1999 im Mittel bei 10,3% pro Jahr. Mit dem Momentum-Faktor, bei dem die Aktien von Unternehmen mit dem höchsten Preisanstieg der vergangenen zwölf Monaten gekauft werden, waren im Schnitt sogar 10,8% p.a. drin. Und wenn Anleger die beiden Faktoren kombiniert hätten?

Dann waren sogar 14,3% p.a. möglich. Dies war der Fall, wenn sie kleine Unternehmen mit dem höchsten Momentum gekauft hätten – ein klassischer Interaktionseffekt. Große Firmen mit niedrigem Momentum hätten dagegen im Mittel nur 5,7% pro Jahr gebracht.

In den vergangenen Jahren gab es viele Faktoren, die Investoren gute Anlageergebnisse beschert haben – wie etwa Momentum oder Size. Ein noch besseres Ergebnis ließ sich mit einer Kombination der beiden Faktoren erzielen.

Das Problem

- Anleger stehen vor der Frage, welche Interaktionen potenziell am ertragreichsten sind.

- Dazu müssten sie alle möglichen Interaktionen berechnen. Bei 25 Faktoren gibt es aber bereits 300 mögliche Interaktionen.

- Nimmt man doppelte Interaktionen hinzu, wie beispielsweise Size + Momentum + Value, kommen sie bereits auf 2300 Interaktionsmöglichkeiten.

Die Lösung

- Mit einfachen Methoden und fehlender Rechenpower ist das Problem nicht zu lösen – ein Fall für die Künstliche Intelligenz (KI).

- Flexible Methoden aus dem Bereich der KI und große Rechenpower können die wichtigsten Interaktionseffekte erkennen und nutzen.

Quellen: HQAM, S&P Capital IQ. Die Analyse bezieht sich auf das europäische Aktienuniversum (MSCI Europa, ohne Finanzwerte); Momentum wird monatlich berechnet auf Basis der Performance der letzten 12 Monate, ohne den letzten Monat, jedes Unternehmens; Size wird monatlich berechnet auf Basis der Marktkapitalisierung eines Unternehmens; Das Portfolio „Hoch“ ist definiert als die 30% Unternehmen mit dem höchsten Wert; Das Portfolio „Mittel“ ist definiert als die Unternehmen mit dem Wert in dem 30% bis 70% Perzentil; Das Portfolio „Niedrig“ ist definiert als die 30% Unternehmen mit dem niedrigsten Wert; Die Berechnung des Faktors erfolgt um Sektoreffekte bereinigt und monatlich; Der Zeitraum der Berechnung geht vom 30.11.1999 bis 31.08.2021. Die Unternehmen in den Portfolios sind gleichgewichtet.

Die Übersicht unserer Faktor-des-Monats-Veröffentlichungen finden Sie hier. popup:yes

Bitte beachten Sie:

Die Vermögensanlage an den Kapitalmärkten ist mit Risiken verbunden und kann im Extremfall zum Verlust des gesamten eingesetzten Kapitals führen. Die Wertentwicklung in der Vergangenheit ist kein Indikator für die Wertentwicklung in der Zukunft. Auch Prognosen haben keine verlässliche Aussagekraft für künftige Wertentwicklungen. Die Darstellung ist keine Anlage-, Rechts- und/oder Steuerberatung. Alle Inhalte auf unserer Webseite dienen lediglich der Information.

HQ Asset Management

HQ Asset Management

HQ Asset Management