In der aktuellen Situation sind viele institutionelle Anleger auf der Suche nach einer rentablen Alternative zum negativ verzinsten Geldmarkt. Die innovative Strategie HQAM Cash Solution bietet eine attraktive Verzinsung – bei moderaten Risiken.

Die Ausgangslage ist bekannt: Seit geraumer Zeit befinden sich die Zinsen im negativen Terrain. Blickt man auf den 1-Monats Euribor, ist das nun bereits seit fünf Jahren der Fall; für viele institutionelle Investoren ein Problem. Eine strategische „Kriegskasse“, die opportunitätsgetrieben für Anlagemöglichkeiten in anderen Assetklassen zur Verfügung stehen soll und oftmals über einen längeren Zeitraum gehalten wird, sollte eine bessere Verzinsung bei jederzeitiger Liquidität bieten. Zudem haben einige institutionelle Investoren in der jüngeren Vergangenheit risikobehaftete Assets aufgelöst, um in Zeiten erhöhter Marktvolatilität das Geld an einem einigermaßen sicheren Ort parken zu können – und das nicht zu den negativen Zinsen des Geldmarkts.

Häufig nutzen diese Anleger drei Möglichkeiten: Sie können ihre Duration nach oben schrauben, zusätzliche Kreditrisiken ins Portfolio nehmen oder auch für kurzfristige Anlagen eine gewisse Illiquidität akzeptieren.

Drei traditionelle Möglichkeiten, den Negativzinsen zu entgehen

Möglichkeit eins, die in der Vergangenheit gut funktionierte, besteht darin, die Duration des Anleiheportfolios zu erhöhen und länger laufende Bonds zu erwerben. Aktuell rentieren deutsche Staatsanleihen jedoch selbst bei 30-jähriger Laufzeit negativ. Zudem gibt es eine teilweise inverse Zinsstruktur. Weitere Rollgewinne dürften sich bei kurzer oder mittlerer Duration auf absehbare Zeit nicht vereinnahmen lassen. Wir sehen daher in diesem Bereich aktuell kein Szenario, risikoadjustiert attraktive Renditen zu erzielen.

Möglichkeit zwei besteht im Aufbau von Kreditrisiken, die Investoren auch in Kombination mit Durationsrisiken eingehen können. Beispielsweise, indem sie Unternehmensanleihen kaufen, wobei es auch möglich ist, nur an der Kreditkomponente, den Anleihe-Spreads, zu partizipieren.

Auch diese Strategie hat in der Vergangenheit gut funktioniert. Der Verfall der Zinsen sorgte genauso für Rückenwind wie die konjunkturelle Entwicklung, die eine Einengung von Kreditspannen mit sich zog.

Aber spätestens seit der Coronakrise mussten viele Anleger erfahren, dass diese Investments nicht risikolos sind: Geldmarkt- und kurzlaufende Unternehmensanleihefonds haben zum Teil kräftig an Wert verloren und Schwankungen gezeigt, die institutionelle Investoren, welche ein Geldmarktersatzprodukt suchen, vermeiden möchten. Zudem gibt es in Krisenphasen im Kreditbereich häufig eine gewisse Illiquidität: Die Geld-Brief-Spannen werden breiter, was den Kauf- und Verkauf dieser Anleihen erschwert und teurer macht – in einer Phase, in der Anleger es eigentlich am wenigsten gebrauchen können.

Bei Möglichkeit drei ist das Illiquiditätsproblem natürlicherweise besonders ausgeprägt: Der bewussten Erhöhung der Illiquidität durch den Kauf von Produkten aus dem Bereich alternativer Investments mit wöchentlicher oder noch niederfrequenterer Handelbarkeit. Die als Alternative für eine Kasseposition mangelnde Liquidität ist nicht selten bei Absolute Return-Fonds oder anderen Hedgefonds-Strategien anzutreffen.

Eine weitere, innovative Alternative

Da es im aktuellen zins- und makropolitischen Umfeld wenig Aussichten auf kurzfristige Besserung dieser Ausgangslage gibt, haben wir bei HQAM uns auf die Suche nach einer innovativen Lösung für dieses weit verbreitete Problem gemacht. Unser Ansatz basiert auf der Idee, unsere Kompetenz aus der Einzeltitelselektion mit einem Aktienrisikosteuerungs-Mechanismus aus der Multi Asset-Welt zu kombinieren.

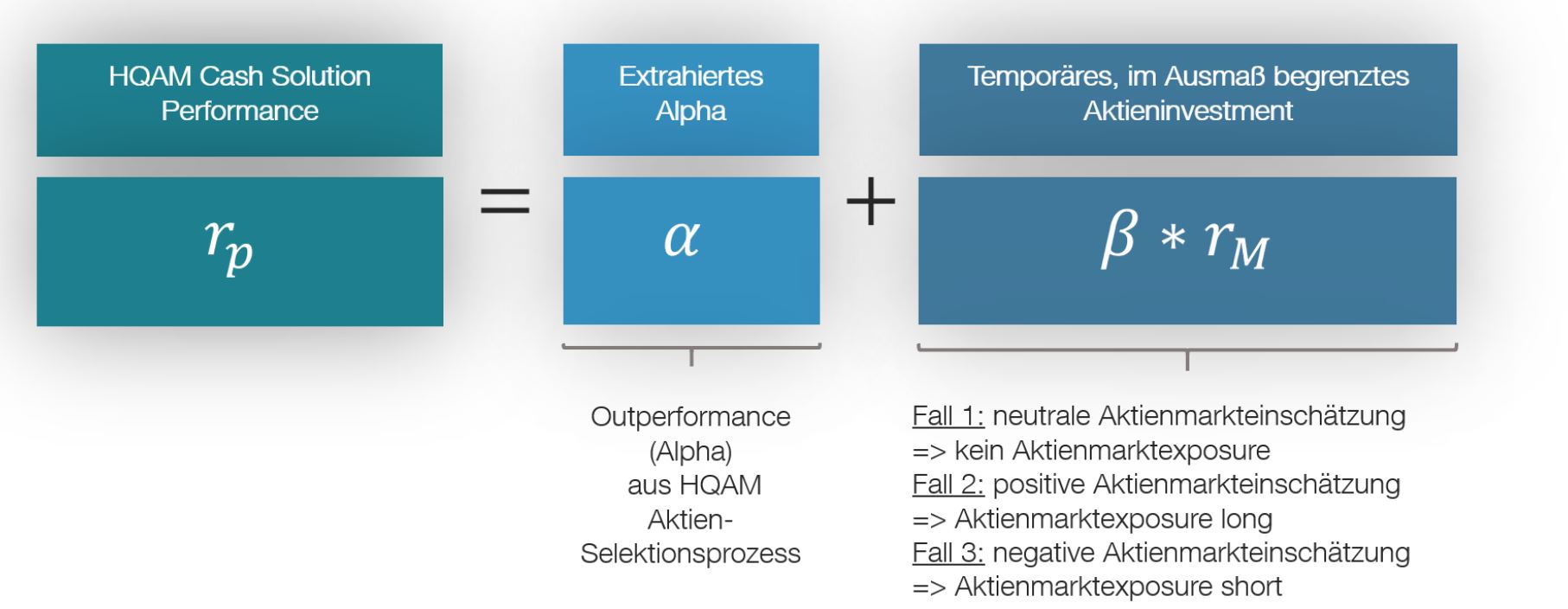

HQAM Cash Solution besteht aus zwei Bausteinen. Nummer eins ist das extrahierte Alpha unserer europäischen Aktienselektion. Dabei geht es darum, die Outperformance gegenüber dem Aktienmarkt zu extrahieren, um das Alpha unter Ausschaltung des systematischen Aktienmarktrisikos (Beta) ins Portfolio zu bringen. Das Alpha kombinieren wir mit einem zweiten Baustein, einer temporären Beimischung von Aktieninvestments, wenn wir die zukünftige Entwicklung des Aktienmarkts positiv einschätzen. Diese Beimischung erfolgt auf der Basis von Rendite-Risiko-Prognosen aus Modellen unserer Multi Asset-Welt.

Bausteine der HQAM Quantitative Cash Solution – Kombination unserer Alpha-Kompetenz mit Aktien-Risikosteuerungs-Mechanismen aus der Multi Asset-Welt

Wie die Bausteine funktionieren

Die Selektion aussichtsreicher Aktien basiert auf einem fundamental-dynamischen Ansatz, der auf Methoden des Maschinellen Lernens fußt. Grundlage des Selektionsprozesses sind eine Vielzahl fundamentaler und technischer Kennzahlen, die wir auf Basis ökonomischer Überlegungen und statistischer Prognosekraft zu einem Set informationshaltiger Faktoren komprimieren. Diese Faktoren werden durch die Anwendung moderner, nachvollziehbarer Machine Learning-Methoden kombiniert und in Scores für jedes Unternehmen des Universums übersetzt.

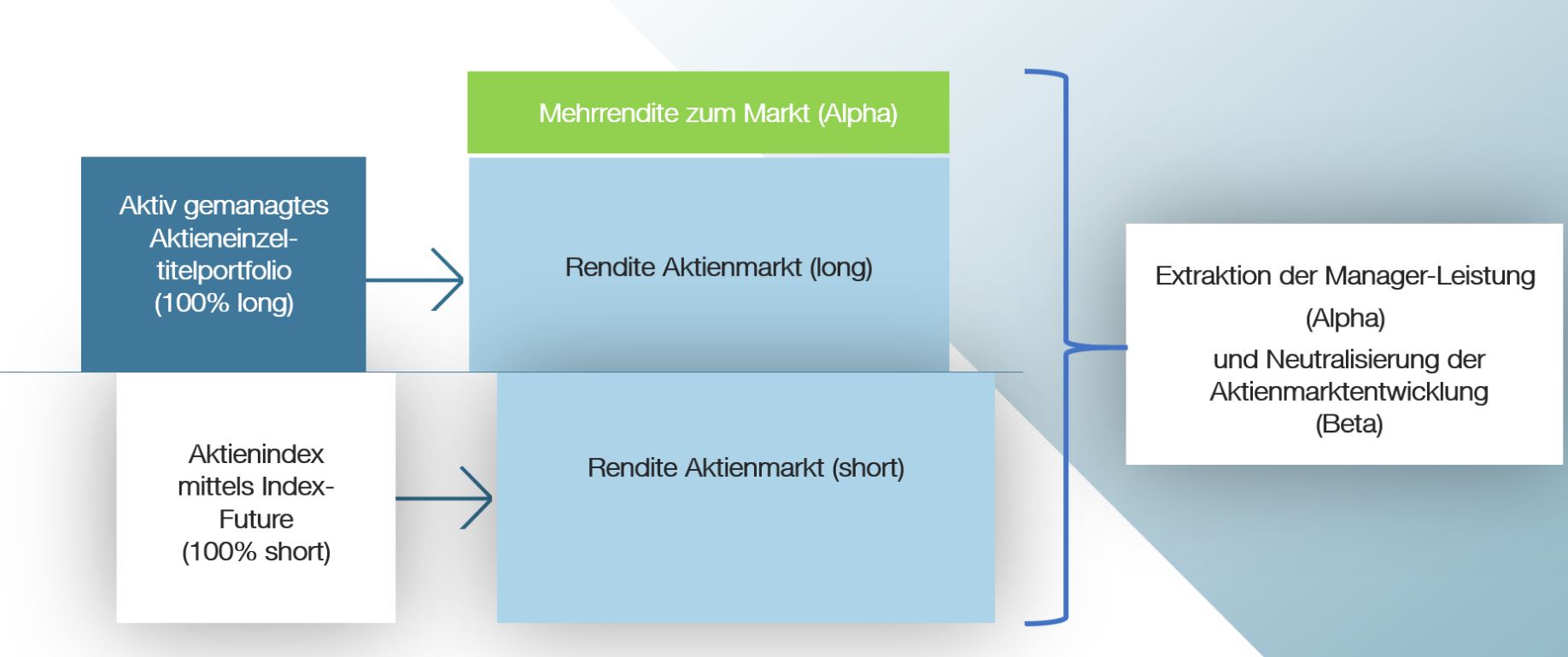

Ganz wichtig: Wir bedienen uns Methoden, die einfach konzipiert und nachvollziehbar sind. Der häufig gebrachte Einwand, Ergebnisse auf Basis von Machine Learning-Ansätzen seien schwer nachvollzieh- oder kontrollierbar und mithin eine Blackbox, gilt bei uns also nicht. Die Scores werden abschließend unter Vorgabe eines engen Tracking Errors zu einem Portfolio zusammengefügt, dem eine 100% Future-Short-Position in der Benchmark gegenübergestellt wird, um eine passgenaue Alpha-Extraktion zu gewährleisten.

HQAM-Aktienselektionsentscheidungen ermöglichen einen Aktienmarkt-unabhängigen Mehrertrag, der extrahiert werden kann

Temporäre Beimischung von Aktieninvestments

Das Alpha kombinieren wir mit einem zweiten Baustein, einer temporären Beimischung von Aktieninvestments. Diese Beimischung erfolgt auf der Basis von Rendite- und Risiko-Prognosen aus unseren proprietären, quantitativen Modellen: Bei einer positiven Einschätzung für den Aktienmarkt kann temporär und moderat ein Aktienmarkt-Exposure aufgebaut werden. Fällt die Einschätzung neutral aus, gibt es kein Engagement. Sind wir für den Markt negativ gestimmt, wird eine moderate Short-Position gegenüber dem Aktienmarkt aufgebaut.

Das Renditesignal ist dabei der Taktgeber, ob wir temporär ein Aktieninvestment eingehen oder nicht. Dieses Signal kommt aus unserem Multi Asset-Modell und basiert sowohl auf verschiedenen fundamentalen Faktoren als auch auf technischen Indikatoren. Dieses Renditesignal kombinieren wir mit dem Risikosignal, das wir zumeist in Overlay-Strukturen einsetzen.

Kurz gesagt basiert das Risikosignal auf einer Größe, bei der wir das langfristig am Markt beobachtete Risiko ins Verhältnis zu einem von uns kurzfristig prognostizierten Risiko setzen. Ist das kurzfristige Risiko größer als das langfristige deutet dies darauf hin, dass wir uns aktuell in einer volatilen Marktphase befinden. In solchen Marktphasen reduzieren wir die Umsetzung des Renditesignals, um die erhöhte Marktvolatilität nicht ins Portfolio des Kunden zu transportieren.

Wie hat sich die Strategie in der Vergangenheit entwickelt?

In der Rückrechnung haben wir mit dieser Strategie in 12 von 13 Jahren eine bessere Rendite als der Geldmarkt erzielt. Auch wenn die Strategie in einigen Phasen temporär eine negative Wertentwicklung aufgewiesen hat, ist es uns in der Vergangenheit trotzdem gelungen, mit begrenztem Risiko den Negativzinsen zu entfliehen und einen Inflationsausgleich zu schaffen – und das ohne Korrelation zum Aktienmarkt. Und auch ohne die klassischen Risiken, die ohnehin schon häufig im Kundenportfolio vorhanden sind, wie etwa das Durations- oder Kreditrisiko, weiter zu erhöhen.

Zum Autor

Wasja Lampe, CFA, ist als Executive Partner für die Portfoliokonstruktion und die Implementierung quantitativer Strategien verantwortlich. Zudem bildet er aufgrund seiner Erfahrungen im Research sowie bei der Implementierung quantitativer, faktorbasierter Einzelaktienstrategien die Schnittstelle zwischen Portfoliomanagement und Research. Wasja Lampe studierte Betriebswirtschaftslehre (M. Sc.) an der Universität Gießen.

Zu HQ Asset Management

HQAM gehört zu den Finanzdienstleistern der Familie Harald Quandt. Das Unternehmen bietet einen klaren Fokus auf quantitatives Asset Management für institutionelle und semi-institutionelle Anleger. Kunden sind Banken und Versicherungen ebenso wie Pensionskassen und Stiftungen. Maßgeschneiderte Portfolios stehen bei den Lösungsansätzen stets im Vordergrund.

Das könnte Sie auch interessieren:

- „Wir können Risiken sehr genau quantifizieren“ von Dr. Andreas Fuest, Senior Portfoliomanager bei HQ Asset Management

- Quantitatives Asset Management von Dr. Philipp Finter, Executive Partner bei HQ Asset Management

Bitte beachten Sie:

Die Vermögensanlage an den Kapitalmärkten ist mit Risiken verbunden und kann im Extremfall zum Verlust des gesamten eingesetzten Kapitals führen. Die Wertentwicklung in der Vergangenheit ist kein Indikator für die Wertentwicklung in der Zukunft. Auch Prognosen haben keine verlässliche Aussagekraft für künftige Wertentwicklungen. Die Darstellung ist keine Anlage-, Rechts- und/oder Steuerberatung. Alle Inhalte auf unserer Webseite dienen lediglich der Information.

HQ Asset Management (HQAM)