Für das gute Gewissen sind ESG-Anlagen zweifellos geeignet, schließlich steht die Abkürzung für Environmental, Social und Governance oder zu Deutsch Umwelt, Soziales und Unternehmensführung. Aber sind diese Auswahlkriterien, auf die Investoren zunehmend achten, auch für eine gute Performance geeignet?

Im November geht es beim HQAM-Faktor des Monats um ESG als Alphaquelle.

Link zum PDF / deutsch

Link to PDF / English

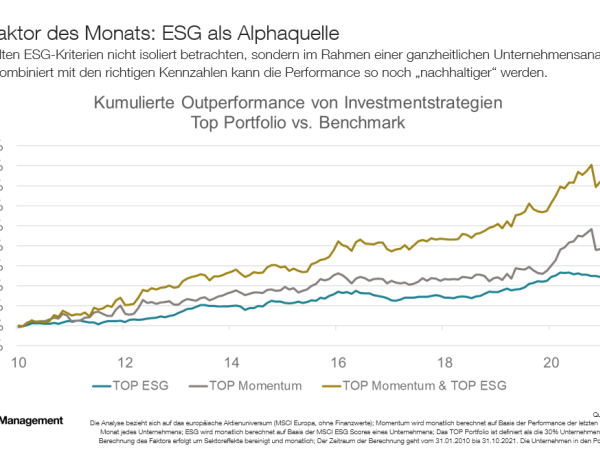

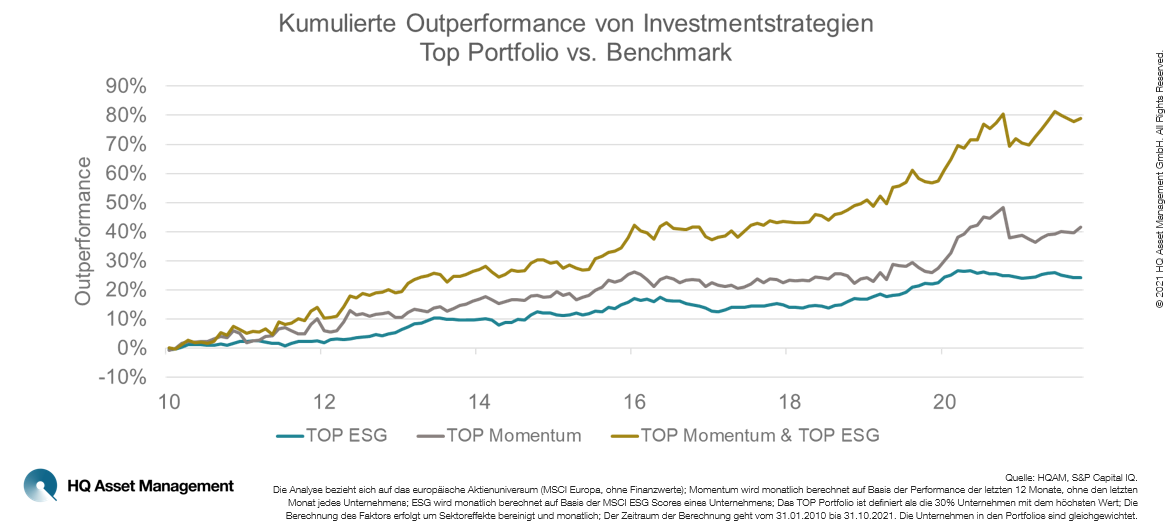

Investoren sollten ESG-Kriterien nicht isoliert betrachten, sondern im Rahmen einer ganzheitlichen Unternehmensanalyse verwenden. Kombiniert mit den richtigen Kennzahlen kann die Performance so noch „nachhaltiger“ werden.

Das Problem

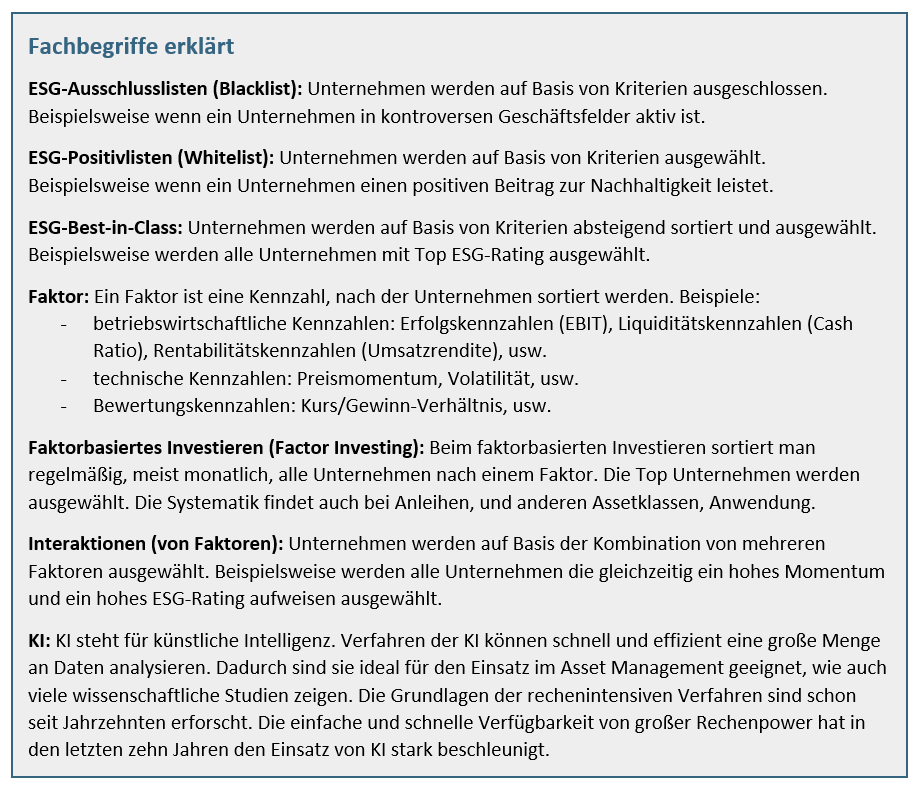

- Es gibt nicht die ESG-Kennzahl, nicht einmal einen einheitlichen Weg zu einem nachhaltigen Aktienportfolio.

- Bei der Auswahl der Aktien setzen Produktanbieter und Investoren auf drei unterschiedliche Ansätze: Ausschlusslisten, Positivlisten, sowie Best-in-Class.

- Dabei werden die ESG-Informationen meist isoliert betrachtet. Damit besteht die Gefahr, dass Investoren Unternehmen mit gutem ESG-Score, aber schlechter Bilanzqualität auswählen – eine eher schlechte Interaktion von Faktoren.

Die Lösung

- Zusätzlich zu den drei Ansätzen ist es sinnvoller die ESG-Informationen als Teil einer ganzheitlichen Unternehmensanalyse zu nutzen.

- Wie so etwas in der Praxis aussehen kann, zeigt die Grafik mit drei unterschiedlichen Investmentstrategien. Die beste investiert in Unternehmen, die einen Top ESG-Score und gleichzeitig ein hohes Preismomentum aufweisen – eine sehr gute Interaktion.

- Investoren, die nur auf eins dieser beiden Kriterien gesetzt hätten, hätten schlechter abgeschnitten.

- Allerdings muss in der Zukunft das Preismomentum nicht die beste ESG-Kombination ergeben, schließlich gibt es über 200 Faktoren – ein Fall für die KI.

Quellen: HQAM, S&P Capital IQ. Die Analyse bezieht sich auf das europäische Aktienuniversum (MSCI Europa, ohne Finanzwerte). Der Zeitraum der Berechnung reicht vom 31.01.2010 bis zum 31.10.2021. Für jedes Unternehmen gilt: Preismomentum wird berechnet auf Basis der Performance der letzten 12 Monate, ohne den letzten Monat. ESG wird berechnet auf Basis der MSCI ESG Scores. Die Berechnung der Faktoren erfolgt um Sektoreffekte bereinigt und monatlich. Das Top Portfolio besteht aus Unternehmen die in der Sortierung zu den höchsten 30% gehören. Die Unternehmen in den Portfolios sind gleichgewichtet.

Die Übersicht unserer Faktor-des-Monats-Veröffentlichungen finden Sie hier.

Bitte beachten Sie:

Die Vermögensanlage an den Kapitalmärkten ist mit Risiken verbunden und kann im Extremfall zum Verlust des gesamten eingesetzten Kapitals führen. Die Wertentwicklung in der Vergangenheit ist kein Indikator für die Wertentwicklung in der Zukunft. Auch Prognosen haben keine verlässliche Aussagekraft für künftige Wertentwicklungen. Die Darstellung ist keine Anlage-, Rechts- und/oder Steuerberatung. Alle Inhalte auf unserer Webseite dienen lediglich der Information.

HQ Asset Management

HQ Asset Management

HQ Asset Management