Das Rezept für eine gute Wertsicherungsstrategie ist einfach: Raus aus dem Markt, wenn er fällt – und wieder rein, wenn sich der Markt erholt. Leider gelingt das den meisten Konzepten nicht. Dr. Andreas Fuest über einen besonderen Ansatz, der mit Risikoprognosen arbeitet.

Gibt es an den Börsen überhaupt noch Risiken, Herr Dr. Fuest?

(lacht) Bei einem Dax, der oberhalb von 15.000 Punkten notiert und einem S&P 500, der im laufenden Jahr bereits mehr als 20 neue Allzeithochs markiert hat, könnte man tatsächlich auf die Idee kommen. Aber es gibt sie natürlich immer noch, die Risiken. Spontan fällt mir etwa eine höhere Inflation ein, die dann zu steigenden Zinsen führt. Zudem sind die konjunkturellen Risiken durch die Pandemie sicherlich noch nicht ausgestanden – und die Notenbanken sind auch für Überraschungen gut ...

Sind die Investoren zu sorglos geworden?

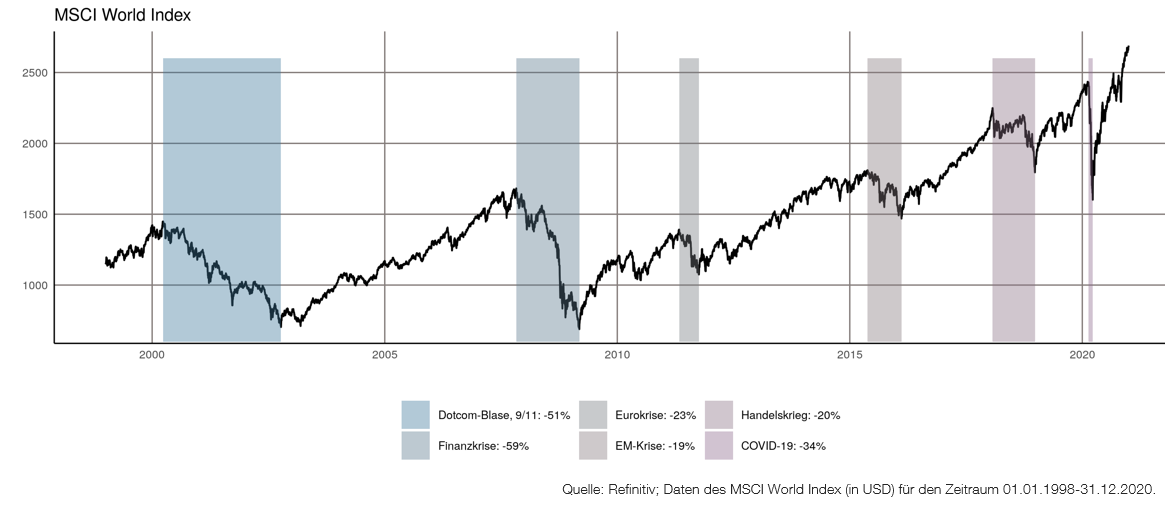

Manche sicherlich – aber das gibt es in jeder Phase. Und es gibt auch in jeder Phase Rückschläge, dazu muss man sich lediglich die Kurscharts der Vergangenheit anschauen: Investoren mussten trotz langfristig steigender Kurse zwischenzeitlich immer wieder einen starken Rückschlag der Kurse erdulden. Die Volatilität stieg in diesen Phasen übrigens meist recht deutlich an.

Extreme Marktschwankungen sind keine Ausnahmeerscheinung – volatile Märkte erfordern eine aktive Risikosteuerung

Solange es langfristig nach oben geht, kann ich das doch aushalten …

Institutionelle Anleger, die Kursverluste begrenzen oder bestimmte Risikogrenzen einhalten möchten, würden vermutlich in solchen Situationen lieber ruhig schlafen als solche Kursrückgänge auszuhalten. Sie benötigen ein Investmentkonzept, das vorausschaut.

Sie meinen ein Wertsicherungskonzept?

Im Prinzip schon. Herkömmliche Wertsicherungskonzepte haben aber einen grundsätzlichen Fehler: Genau genommen handelt es sich hierbei um eine Stop-Loss-Strategie mit einem Risikobudget. Fällt der Markt, ist es schnell aufgebraucht und der Investor muss aus dem Markt aussteigen. Doch eine ganz entscheidende Frage ist: Wie gelingt dem Anleger der Wiedereinstieg in den Markt? Das beantworten die Konzepte in aller Regel nicht.

Was ist die Lösung?

Was viele Anleger nicht wissen, ist, dass sich die Volatilität von Aktienindizes relativ gut prognostizieren lässt - im Gegensatz zur Marktentwicklung. Wenn ein Investor die Index-Performance des aktuellen Tages kennt, kann er daraus also keine Rückschlüsse auf die Wertentwicklung am Folgetag ziehen.

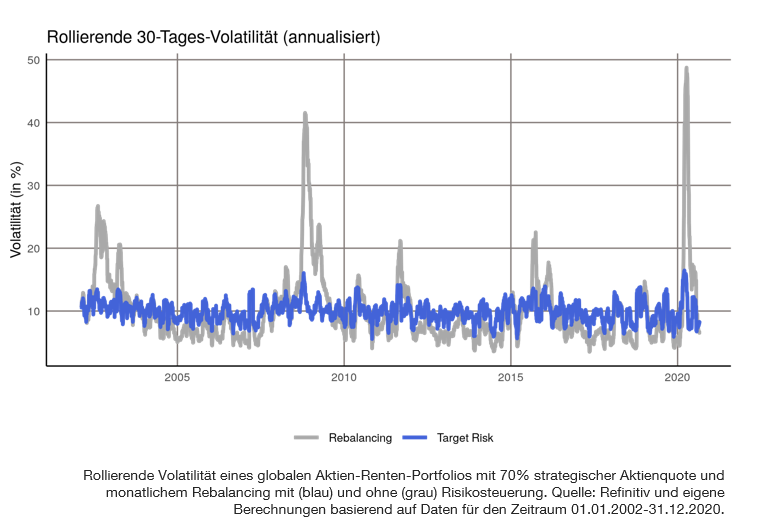

Ohne explizite Risikosteuerung führen extreme Marktschwankungen in einem Portfolio zu einer hohen, unkontrollierten Volatilität

Und das ist bei den Marktschwankungen anders?

Hat sich ein Index an einem Tag stark bewegt, ist die Wahrscheinlichkeit hoch, dass er es am nächsten Tag wieder tut. Ist die Volatilität niedrig, bleibt sie das häufig auch. Wir sprechen von hier Volatilitätsclustern – mit einer Besonderheit: Risiken schießen in aller Regel schnell nach oben und bauen sich danach langsam wieder ab.

Wie reagieren Sie darauf?

Indem wir bei einer hohen Volatilität die Aktienquote schnell und deutlich reduzieren und danach schrittweise wieder zurückkommen und so die Erholung nicht verpassen. Vereinfacht gesagt, treten wir auf die Bremse, wenn die Vola hochschießt und etwas stärker auf‘s Gaspedal, wenn Sie wieder herunterkommt. Auf diese Weise glätten wir die Spitzen des Risikos weitgehend weg.

Und wann treten Sie richtig stark auf das Gaspedal?

(lacht) In manchen Marktphasen kann ein Kunde zu wenig Risiko im Portfolio haben. In Phasen, in denen die Vola niedrig ist, treten wir stärker aufs Gaspedal und sind im Rahmen der mit dem Kunden abgestimmten Strategie bei den Aktien übergewichtet. Das Konzept hält damit das Risiko im Portfolio konstant.

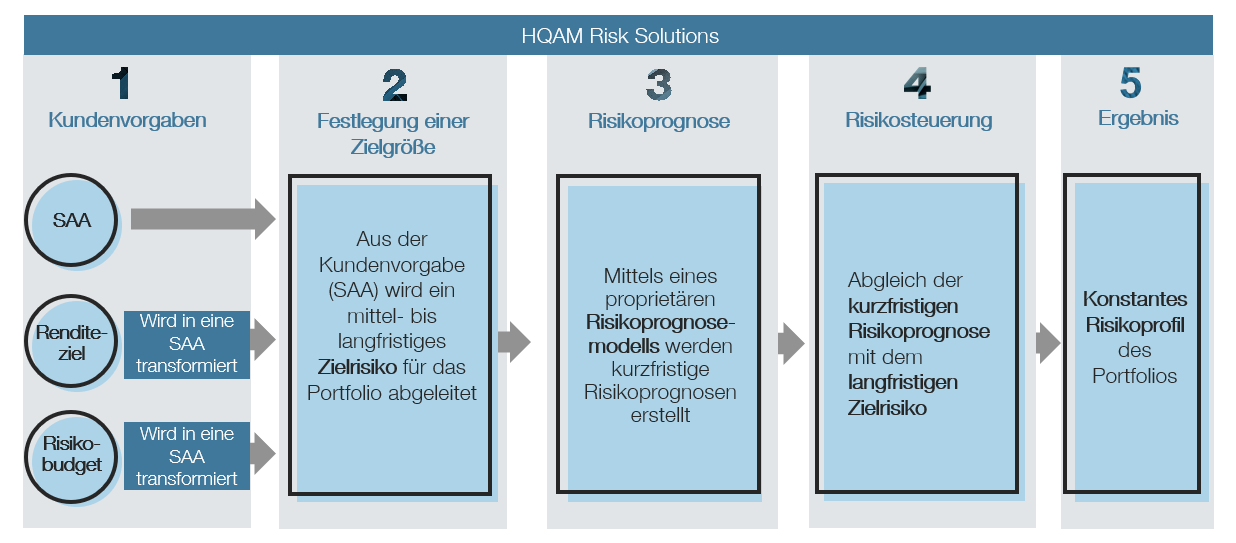

Mehrwert durch intelligente Risikosteuerung: risikobasierte Anlagestrategie als gemeinsamer Lösungsrahmen für unterschiedliche Kundenbedürfnisse

Woran erkenne ich, ob die Risikoprognose funktioniert?

Bei einer Kursprognose ist die Antwort offensichtlich: Eine gute Kursprognose liegt möglichst häufig möglichst nah am später realisierten Wert. Mit Risiken sind ja eher Verlustpotenziale gemeint. Eine Möglichkeit, diese zu operationalisieren, ist der kurzfristige Value-at-Risk. Dies ist der Tagesverlust, der mit einer vorgegebenen, hohen Wahrscheinlichkeit von beispielsweise 99,9 Prozent nicht überschritten wird. Wenn das Modell korrekt eingestellt ist, sollte ein höherer Verlust als vorgegeben im Schnitt nur alle 1000 Handelstage auftreten, und zudem zeitlich nicht konzentriert. In der Corona-Krise konnte man sehen: Unser Modell hat dieses Versprechen gehalten.

Okay, das Risiko ist konstant, doch was ist der Ertrag? Bekommen Sie mit dieser Strategie eine Outperformance hin?

Als die Corona-Krise im Frühjahr 2020 ausgebrochen ist, war das beispielsweise der Fall. Allerdings ist Outperformance nicht das primäre Ziel unserer Strategie. Es geht den Kunden vielmehr um ein konstantes Risikoprofil und in dessen Folge um geringere Kursrückgänge. Man kann aber zeigen, dass die Strategie längerfristig das Verhältnis von Rendite zu Risiko deutlich verbessert. Bei konstantem Risiko, das dem der Benchmark entspricht, bedeutet das eine Outperformance – gewissermaßen als sehr willkommenes „Abfallprodukt“.

Funktioniert das Konzept auch bei unterschiedlichen Anlageklassen?

Wenn ein Kunde in mehrere Anlageklassen investiert hat, ist es wichtig zu wissen, ob diese tendenziell gleichlaufen. Das könnte der Fall sein, wenn es mehrere Aktienmärkte sind. Bei Aktien und Renten ist das oft nicht der Fall. Allerdings schwanken die Korrelationen mitunter stark. Und das kann unser Modell prognostizieren. Es geht also um die Frage: Wenn morgen ein Schock am Aktienmarkt kommt, wie stark wird das den Rentenmarkt tangieren? Und die können wir beantworten.

Und wie implementieren Sie die Strategie?

Die Target-Risk-Strategie wird in der Regel als Overlay implementiert und erfasst zunächst das Risiko des bestehenden Portfolios des Kunden. Gesteuert wird es mit Hilfe von Derivaten in vorgegebenen Risikobandbreiten. Das bedeutet: Das Konzept ist genauso für Kunden mit einem bestehenden Portfolio beziehungsweise einer existierenden Fondsstruktur geeignet – oder einem, das noch aufgebaut werden soll.

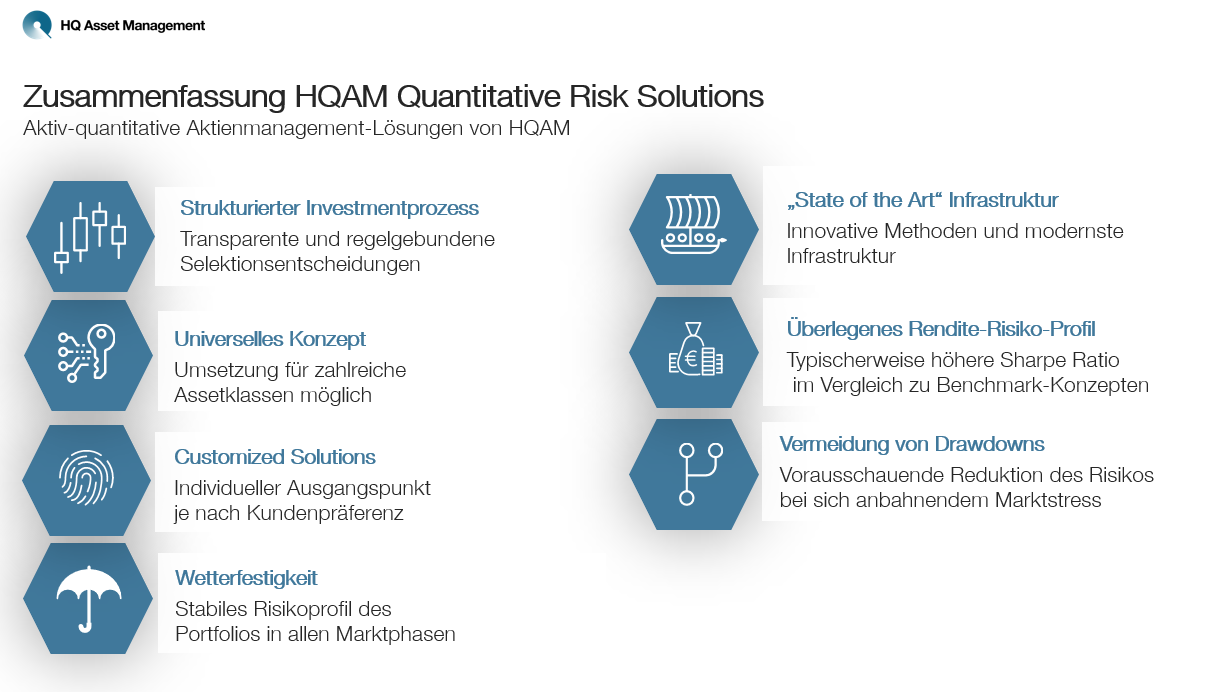

Zusammenfassung HQAM Quantitative Risk Solutions. Aktiv-quantitative Aktienmanagement-Lösungen von HQAM

Zum Autor

Dr. Andreas Fuest beschäftigt sich mit Risikoprognosen. Zudem macht er mittels statistischer Lernalgorithmen und künstlicher Intelligenz große Datenmengen für die Investmentprozesse von HQAM nutzbar. Dr. Andreas Fuest verfügt über Erfahrung im Risk Engineering und der Konstruktion von Multi-Asset-Portfolien. Er studierte Volkswirtschaft und Statistik an den Universitäten Münster und München und promovierte in München über Risikomodellierung im Hochfrequenzhandel.

Zu HQ Asset Management (HQAM)

HQAM gehört zu der Finanzdienstleistergruppe der Familie Harald Quandt. Das Unternehmen bietet einen klaren Fokus auf quantitatives Asset Management für institutionelle und semi-institutionelle Anleger. Wir generieren unser Alpha mit komplexen Algorithmen und optimieren unsere Portfolios mit neuester Technologie. Risikobewusst und nachvollziehbar – Asset Management auf dem neuesten Stand der Technologie.

Das könnte Sie auch interessieren:

- Target Risk: So geht Risikosteuerung von Dr. Andreas Fuest, Senior Researcher bei HQ Asset Management

- Modernes Asset Management von Christian Maschner, Dr. Benjamin Moritz, Martin Schmitz, Executive Partner bei HQ Asset Management

HQ Asset Management (HQAM)