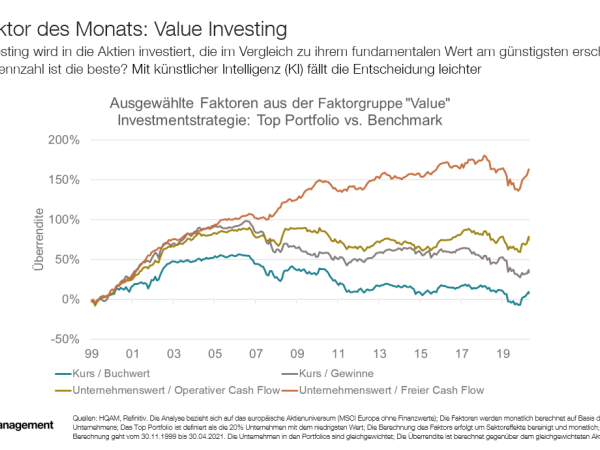

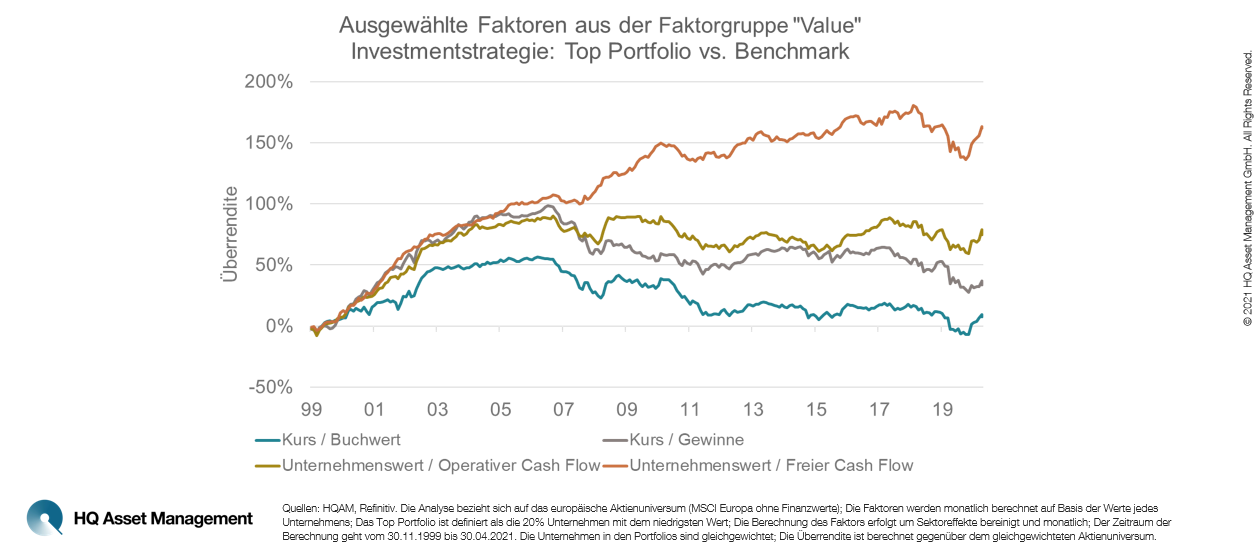

Beim Value Investing wird in die Aktien investiert, die im Vergleich zu ihrem fundamentalen Wert am günstigsten erscheinen. Doch welche Value-Kennzahl ist die beste? Mit künstlicher Intelligenz (KI) fällt die Entscheidung leichter.

Link zum PDF / deutsch

Link to PDF / English

Im Mai geht es beim HQAM-Faktor des Monats um Value Investing.

- Beim Value Investing wird in die Wertpapiere investiert, die im Vergleich zu ihrem fundamentalen Wert am günstigsten erscheinen.

- Die am Markt erhältlichen Value-Anlagestrategien beruhen auf unterschiedlichen Kennzahlen wie dem Kurs-Gewinn-, dem Kurs-Buchwert- oder dem Unternehmenswert-Cashflow-Verhältnis.

Das Problem

Welche Value-Kennzahl ist die „Richtige“, mit welcher Kennzahl hätten Anleger in den vergangenen zehn Jahren am besten abgeschnitten?

- Kurs-Gewinn-Verhältnis;

- Kurs-Buchwert-Verhältnis;

- Unternehmenswert / operativer Cashflow;

- Unternehmenswert / freier Cashflow

Die Antwort: Mit großem Abstand liegt die Value-Kennzahl Unternehmenswert / freier Cashflow vorne. Nicht optimal ist das Ergebnis für Investoren, die eine Value-Strategie verfolgt haben, bei der auf eine der drei anderen Value-Kennzahlen – oder eine Kombination daraus gesetzt wurde.

Die Lösung

- Investmentprozesse sollten nach dynamischen Regeln strukturiert sein, bei denen fortlaufend systematisch überprüft wird, welche die beste Value-Kennzahl beziehungsweise -Strategie ist.

- Ein statisch ausgewähltes Faktorenset, das starr ist und auf der Performance in der Vergangenheit basiert, bringt mit hoher Wahrscheinlichkeit keine guten Ergebnisse in der Zukunft.

- Methoden der Künstlichen Intelligenz (KI) nutzen Value-Kennzahlen (und alle anderen Faktoren, wie den Verschuldungsgrad, das Preismomentum und die Profitabilität) um die Unternehmen in einer ganzheitlichen Analyse zu betrachten.

- In einem dynamischen Prozess wird monatlich geprüft, welche Faktoren beziehungsweise welche Kennzahlen für die jeweiligen Faktoren aktuell die besten sind, um Aktien zu selektieren.

Quellen: HQAM, Refinitiv. Die Analyse bezieht sich auf das europäische Aktienuniversum (MSCI Europa ohne Finanzwerte); Die Faktoren werden monatlich berechnet auf Basis der Werte jedes Unternehmens; Das Top Portfolio ist definiert als die 20% Unternehmen mit dem niedrigsten Wert; Die Berechnung des Faktors erfolgt um Sektoreffekte bereinigt und monatlich; Der Zeitraum der Berechnung geht vom 30.11.1999 bis 30.04.2021. Die Unternehmen in den Portfolios sind gleichgewichtet; Die Überrendite ist berechnet gegenüber dem gleichgewichteten Aktienuniversum.

Zum Hintergrund

Dass Favoriten an der Börse wechseln, ist kein Geheimnis – mal sind Aktien mit niedrigem KGV gefragt, mal welche mit hohen Dividenden, mal sind es Small und mal Large Caps. Mit solchen Faktoren beschäftigt sich HQ Asset Management (HQAM) sehr intensiv. Im Research-Prozess analysiert HQAM mit Hilfe künstlicher Intelligenz jeden Monat rund 200 Kennzahlen und ermittelt die, welche in der jüngsten Zeit die Kursentwicklung der Einzeltitel am besten erklären konnten – und das auch weiterhin tun sollten.

Einen dieser Faktoren analysiert das Research-Team in der Rubrik „HQAM-Faktor des Monats“. Die Experten von HQ Asset Management erklären Hintergründe und Zusammenhänge und weisen auf Besonderheiten hin, die Anlegern bei der Zusammenstellung ihres Portfolios unterstützen können.

Die Übersicht unserer Faktor-des-Monats-Veröffentlichungen finden Sie hier. popup:yes

Bitte beachten Sie:

Die Vermögensanlage an den Kapitalmärkten ist mit Risiken verbunden und kann im Extremfall zum Verlust des gesamten eingesetzten Kapitals führen. Die Wertentwicklung in der Vergangenheit ist kein Indikator für die Wertentwicklung in der Zukunft. Auch Prognosen haben keine verlässliche Aussagekraft für künftige Wertentwicklungen. Die Darstellung ist keine Anlage-, Rechts- und/oder Steuerberatung. Alle Inhalte auf unserer Webseite dienen lediglich der Information.

HQ Asset Management

HQ Asset Management

HQ Asset Management